複利の力をあなたの投資リターンに。人類最高の発明「複利の力」

積立投資始めたけど、年利4%って少なすぎない?10万円なら4千円だよ。

これで本当にお金増えるの?

株式投資の長期リターンは年利大体3〜5%だよ。そしてこれが大きくなるには「複利」が大きく関わってくる。

金融商品は「率」でみるからね。

投資の世界には**「時間を味方につけた者が勝つ」**という絶対的なルールがあります。

そのルールの正体が、複利です。

アインシュタインが「人類最大の発明」と呼んだとも言われている。

天才が認めた仕組みだ、まず理解しよう。

そもそも「複利」って何?

単利と複利の違い

お金の増え方には2種類あります。

単利:元本だけに利息がつく。

複利:元本+利息の合計に、さらに利息がつく。

単利: A=P(1+rt)

複利: A=P(1+r)t

「元金𝑃」を「利率𝑟」で「𝑡期間運用」した際の、

「将来価値(元利合計)𝐴」を表す基本式

複利は「人類最大の発明」

ーーーアインシュタイン

複利の威力:時間が長いほど「雪だるま」になる

複利のイメージは雪だるまです。

言葉だけはわかりずらいので例を見ていきましょう。

100万円を年利5%で放置した場合

具体例:100万円を年利5%で運用した場合

単利の場合

毎年5万円ずつ増える。

10年後 → 150万円。

複利の場合

1年目:105万円 → 2年目:110.25万円 → 3年目:115.76万円…

10年後 → 約163万円。

同じ100万円、同じ5%なのに、13万円の差が生まれます。

| 経過年数 | 単利 | 複利 | 差額 |

|---|---|---|---|

| 10年 | 150万円 | 163万円 | +13万円 |

| 20年 | 200万円 | 265万円 | +65万円 |

| 30年 | 250万円 | 432万円 | +182万円 |

30年で432万円になるのかー。

すごいけどお金持ちにはなれないにゃー。

これは「一括投資」の場合だ。

(+332%はものすごいんだが今はやめとこう)

次に毎月積立のパターンを見ていこうか!

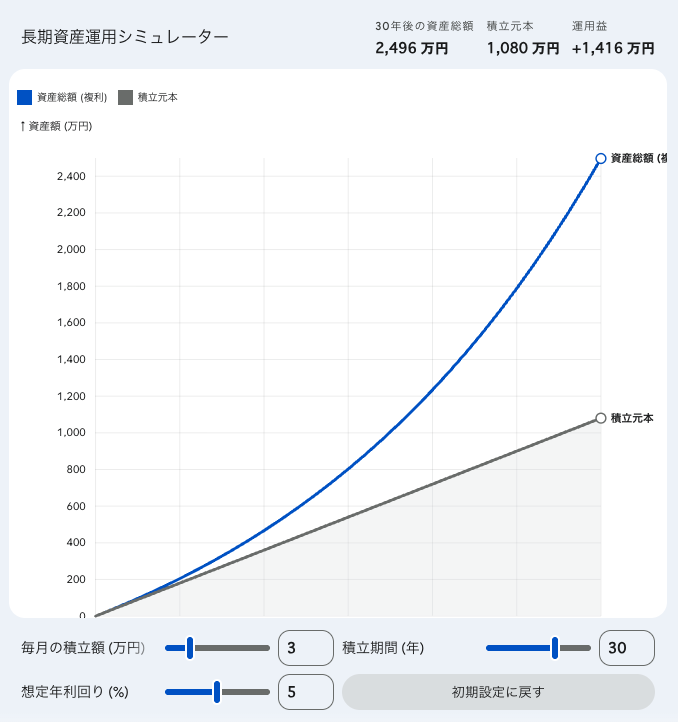

「毎月積立」で複利を使うと?

毎月の積立額別シミュレーション (年利5%・30年間)*複利計算 A=P(1+r)t

| 毎月の積立額 | 30年間の元本 | 30年後の資産 | 増えた額 | 値上がり率 |

|---|---|---|---|---|

| 1,000円 | 36万円 | 約83万円 | +47万円 | 約131% |

| 5,000円 | 180万円 | 約416万円 | +236万円 | 約131% |

| 10,000円 | 360万円 | 約832万円 | +472万円 | 約131% |

| 30,000円 | 1,080万円 | 約2,497万円 | +1,417万円 | 約131% |

| 50,000円 | 1,800万円 | 約4,161万円 | +2,361万円 | 約131% |

毎月3万積立で30年後に2000万円以上!?

30年は長いと思うか?

25歳から始めれば55歳。まだ現役だぞ。

注意

このシミュレーションは年利5%が30年間続いた場合の計算です。

実際の市場はブレます。毎年キッチリ5%増えるわけではありません。

ただし、全世界株式(オルカン)の過去30年の平均リターンは年利約7〜8%です。

覚えておくと便利!「72の法則」

複利の計算を暗算でやる方法があります。

それが**「72の法則」**です。

72 ÷ 年利(%)

= 資産が2倍になるまでの年数

例:年利5%の場合 → 72 ÷ 5

= 約14.4年で2倍

例:年利7%の場合 → 72 ÷ 7

= 約10.3年で2倍

年利5%なら約15年で2倍!

覚えやすい!

複利の最大の敵は「途中でやめること」

複利のカーブを見ればわかりますが、

最初の10年は、正直そんなに増えません。

でも20年目から加速し始めて、30年目に一気に差が開く。

つまり、後半にならないと複利の恩恵は実感できないんです。

だから暴落が来たときに売ってしまう人は、複利の恩恵を受けられない。

一番もったいない行動だ。

複利の3大敵

① 途中で売ること(パニック売り)

暴落時に恐怖で売ると、複利のカーブがリセットされる。

② 始めるのが遅いこと

25歳と35歳で始めるのでは、30年後の差は数百万円になる。

③ 手数料が高い商品を選ぶこと

年0.5%の手数料差でも、30年後には数十万円の差になる。

複利は手数料にも効いてしまう。

だから僕は低コストのインデックスファンドを推してるんだ。

手数料0.05%と1.0%の差は、30年後にものすごい金額になるからね。

怖い話:複利は「借金」にも効く

複利の力は、増やす方向だけじゃありません。

借金にも複利は容赦なく効きます。

例:リボ払い(年利15%)の場合

72 ÷ 15 = 約4.8年で借金が2倍

50万円のリボ払いを放置すると、約5年で100万円に膨れ上がる。

クレジットカードのリボ払いは年利15%前後。

投資で年利5%を稼いでも、リボで年利15%を払っていたら大赤字だ。

投資を始める前に、高金利の借金があるなら先にそっちを返そう。

それが一番利回りの高い「投資」だよ。

投資スタートから上級者までの道

無料でわかりやすく

ステップ毎に説明しています。

まとめ:複利を味方につける3つのルール

複利を味方につける3つのルール

① できるだけ早く始める

金額は少なくていい。「時間」が最大の武器。

② 途中でやめない

暴落が来ても売らない。積立設定を止めない。複利は後半に加速する。

③ 低コストの商品を選ぶ

手数料にも複利が効く。インデックスファンド(信託報酬0.1%以下)を基本に。

よし!

まずは月1,000円から続けるぞ!

複利は「才能」も「センス」もいらないよ。

必要なのは「始めること」と「続けること」だけ。

一緒にやっていこう!

投資スタートから上級者までの道

無料でわかりやすく

ステップ毎に説明しています。